Un estudio revela que el 64% de las personas emplea este medio de pago, mientras que el 60% de las compras en pequeños comercios ya se efectúan con esta herramienta.

El uso de billeteras digitales ha transformado significativamente la forma en que las personas gestionan sus finanzas, marcando una revolución en los hábitos de pago, ahorro e inversión. Con el avance de la tecnología, estas aplicaciones móviles se han convertido en herramientas esenciales para millones de usuarios alrededor del mundo. En Argentina, en particular, su adopción ha sido excepcional, impulsada por desafíos como la inflación y la desconfianza en el sistema financiero tradicional.

Según un informe reciente de Taquion, casi dos tercios de los argentinos utilizan billeteras digitales de manera diaria, evidenciando una adopción masiva de estas herramientas. En concreto, el 64% de los usuarios interactúan con estas plataformas todos los días, superando ampliamente a quienes las emplean de forma ocasional.

De hecho, la integración de estos servicios en la rutina financiera de los argentinos va más allá de los pagos ocasionales. El 70% de los usuarios expresaron su interés en recibir su salario directamente en una billetera digital, mostrando un claro deseo de adoptar un modelo financiero completamente digitalizado.

En la actualidad, entre las aplicaciones más populares en Argentina, Mercado Pago lidera con un impresionante 74% de usuarios, seguido por CuentaDNI y Naranja X, ambas con una penetración del 28%. Otras opciones, como Personal Pay, MODO y Ualá, también han logrado consolidar su presencia en el mercado, aunque con menores porcentajes de usuarios. A pesar de esta diversidad, los consumidores destacan las promociones y descuentos como los factores determinantes para elegir una plataforma, con un 22% afirmando que no cambiarían de billetera bajo ninguna circunstancia.

La seguridad y la facilidad de uso también juegan un papel importante en la preferencia de los usuarios. Y es que las billeteras digitales han ganado la confianza del público, con el 55% de los argentinos considerando que son más seguras que las tarjetas de crédito o débito tradicionales. Además, las transferencias instantáneas han incrementado su popularidad, al permitir pagos rápidos y sin complicaciones, una característica especialmente valorada en el contexto actual.

El impacto de las billeteras digitales es evidente en los hábitos de consumo. Un 60% de los usuarios las utiliza para realizar pagos en comercios de barrio y kioscos, mientras que el 44% las emplea en supermercados. Esto demuestra cómo estas plataformas se han integrado en todos los niveles de consumo, desde pequeñas compras hasta transacciones de mayor envergadura.

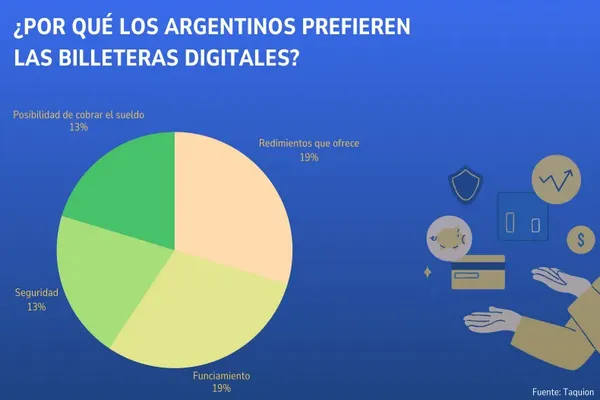

En este escenario, la generación Z se destaca como el grupo más activo en el uso de billeteras digitales. De acuerdo al reporte de Taquion, el 85% de los jóvenes entre 18 y 29 años estaría dispuesto a cobrar su salario a través de estas plataformas. Este segmento valora especialmente la facilidad de uso y la posibilidad de obtener rendimientos sobre su dinero, con un 45% señalando la rentabilidad como la principal motivación para utilizarlas.

De esta forma, las billeteras digitales han respondido a esta demanda al ofrecer tasas de interés competitivas, que oscilan entre el 33,9% y el 41%, dependiendo de la plataforma. Cocos encabeza el mercado con una tasa nominal anual (TNA) del 41%, seguida de Ualá con un 40% y Naranja X con un 36%. Mercado Pago, aunque líder en número de usuarios, ofrece una tasa del 34,6%, ligeramente por debajo de sus competidores.

Por otro lado, la expansión de los pagos QR ha sido un factor crucial en el crecimiento de las billeteras digitales en el país. Considerados por muchos como el futuro del comercio, estos métodos de pago han facilitado la inclusión financiera, especialmente entre los sectores socioeconómicos más vulnerables. En barrios y comunidades pequeñas, los pagos QR han democratizado el acceso a servicios financieros, promoviendo una mayor participación en la economía formal.

Asimismo, según el Indicador COELSA, ya existen 28,8 millones de cuentas activas en billeteras digitales en Argentina y la brecha con las cuentas bancarias tradicionales se sigue cerrando. En promedio, cada persona posee 3,7 cuentas bancarias y 3 cuentas virtuales, lo que evidencia una adopción masiva de los medios de pago digitales. Incluso, el 60% de los consumidores prefiere utilizar billeteras digitales para compras en pequeños comercios, superando el uso de tarjetas de débito (23%) y efectivo (16%).

Preferencias en la región

Ualá, en colaboración con la consultora Trendsity, presentó un estudio que analiza las percepciones de los latinoamericanos sobre el ahorro y la inversión. Con datos recopilados de más de 3.000 personas en Argentina, Colombia y México, el informe revela que factores como el desconocimiento, el miedo y la desconfianza pesan tanto como la falta de recursos económicos al momento de ahorrar o invertir.

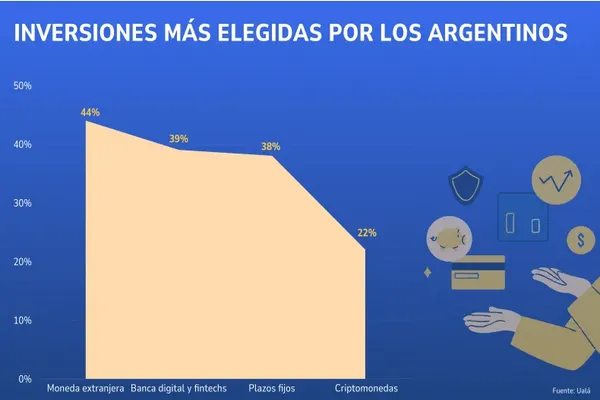

La banca tradicional sigue siendo la opción preferida por el 71% de los encuestados para gestionar sus ahorros e inversiones. Sin embargo, las plataformas digitales ganan protagonismo, con cuatro de cada diez personas optando por bancos digitales o fintechs. Las preferencias varían según el país: en Argentina, el ahorro en moneda extranjera alcanza el 44%, mientras que un 39% confía en bancos digitales y fintechs para obtener rendimientos. Además, el 22% ya considera las criptomonedas como una opción viable, marcando una tendencia en alza.

El ahorro y la inversión son vistos como herramientas clave para la estabilidad financiera en la región. El 73% de los encuestados valora la práctica de ahorrar mensualmente, y el 74% relaciona la inversión con la planificación futura. Las principales motivaciones son la preparación para el bienestar personal y familiar, la generación de ingresos adicionales y la lucha contra la inflación.

Sin embargo, las barreras persisten. La falta de ingresos, el desconocimiento y la desconfianza figuran como los principales obstáculos. Además, ciertos mitos refuerzan estas limitaciones: el 48% cree que las inversiones solo generan ganancias a largo plazo, el 33% considera que es necesario tener una cuenta en el extranjero para comprar acciones de empresas foráneas, y un porcentaje similar ve la compra de dólares como la única inversión segura. Otros prejuicios incluyen la percepción de que invertir requiere un asesor financiero (36%) o una suscripción a plataformas especializadas (34%).

Igualmente, la educación financiera emerge como un factor determinante. El 72% de los encuestados admite no tener suficiente conocimiento sobre inversiones, aunque el interés por aprender es alto. El 89% busca información activamente, utilizando principalmente redes sociales (48%), recomendaciones de familiares, amistades o asesores financieros (45%), y sitios web y foros (30%). Las plataformas digitales de entidades financieras también desempeñan un rol, siendo consultadas por el 27% de los participantes.

Este estudio pone de manifiesto la necesidad de democratizar el acceso a herramientas financieras y mejorar la educación en este ámbito. Con el crecimiento de las fintechs y el auge de las nuevas tecnologías, se abre una oportunidad para desmitificar la inversión y fomentar prácticas más inclusivas que permitan a más personas alcanzar la estabilidad económica.